Dans notre dernier article, nous parlions de la nécessité (mais non-suffisance) de rapidement sécuriser un crédit immobilier. Pour cela, nous abordions les deux choix possibles: notre banque ou un courtier spécialisé en crédit, et crédit immobilier notamment.

Des joies d’être non-résidents

Le fait d’être non-résident rend les banques frileuses. On l’avait vu avec notre banque il y a quelques années pour notre première acquisition. Notre banque de plus de 20 ans avait tout simplement refusé de nous suivre. Pour seule (maigre) consolation, on avait compris qu’ils refusaient tout le monde. Il avait donc fallu trouver une nouvelle banque. Après, déjà, des comptes bancaires un peu partout dans le monde où l’on avait vécu et garder quelques actifs ou besoins bancaires locaux. Qu’à cela ne tienne, les joies de la “digitalisation” et autre “banking 2.0” ont rendu les choses plus simples avec Internet donc, un compte de plus ou de moins, pas de grande différence! Et puis c’est pour ça qu’ez-Balance est la!

C’est ainsi que nous étions devenus clients de la BRED. Depuis, les loyers de nos locataires y croisent les mensualités de l’emprunt. A l’époque, nous étions partis sur un taux à 20 ans de 1.75% par an, hors assurance. Assurance de prêt qui, avec l’assurance PNO (Propriétaire Non Occupant) faisait partie des contreparties demandées. L’assurance de prêt qui méritera un autre article, le temps venu.

Après plusieurs allers-retours et l’envoi de toutes les pièces demandées, la BRED nous est revenue avec une réponse positive. Pas de problème pour nous financer, donc. Une très bonne nouvelle, s’il en est! Par contre, une nettement moins bonne nouvelle quand on a appris le taux… 1.8% pour 20 ans! Une rapide recherche Internet s’est donc imposée.

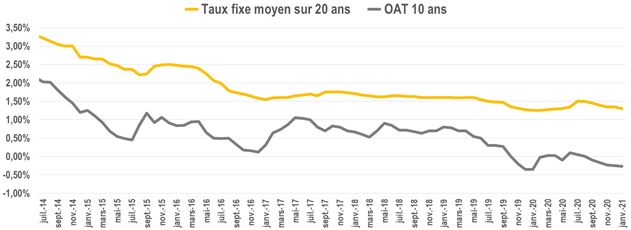

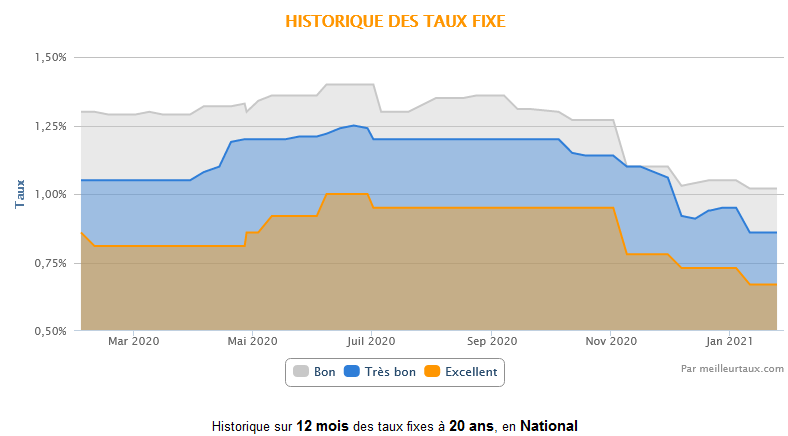

Qu’en est-il des taux?

Meilleurstaux.com nous donne les informations suivantes:

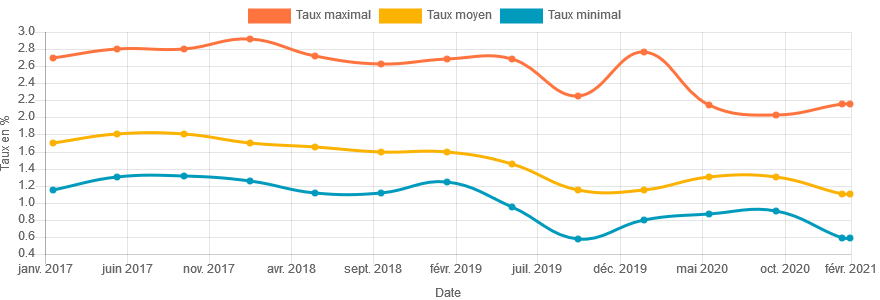

Empruntis, quant a eux, nous donnent les informations ci-dessous. On voit bien une certaine tendance sur les taux actuels se dessiner:

Le message est clair. Avec 1.8%, on assez loin du taux moyen, pour ne pas parler du taux minimal… Il est connu que les non-résidents se voient appliquer un premium (pour ne pas dire malus) mais là, c’est un beau premium…

Que fait-on maintenant?

Regardons les choses du bon coté: Nous avons un financement. Pas forcément le meilleur que l’on puisse trouver mais il est là et il nous permet de passer à la phase de recherche active du bien. Et dans le même temps, de chercher un meilleur financement… ailleurs! On reviendra pour négocier mais en attendant, nous avons décidé de contacter un courtier. Et un deuxième devrait recevoir un email rapidement si les résultats ne sont toujours pas à la hauteur (on vise 1.4%). Donc, cette semaine, on va de l’avant et on reprend les “auditions” pour choisir notre chasseur immobilier parmi les trois avec lesquels nous avions eu un premier contact en décembre. Février sera donc le mois de la recherche. Enfin, ce sera seulement si le confinement dont personne ne veut nous laisse exécuter le plan!